【投资视角】启示2025:中国深海科技行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)PG电子官方网站- PG电子试玩- APP下载

2026-02-18PG电子,PG电子官方网站,PG电子试玩,PG电子APP下载以下数据及分析来自于前瞻产业研究院深海科技研究小组发布的《中国海洋经济产业发展状况调研与投资战略分析报告》

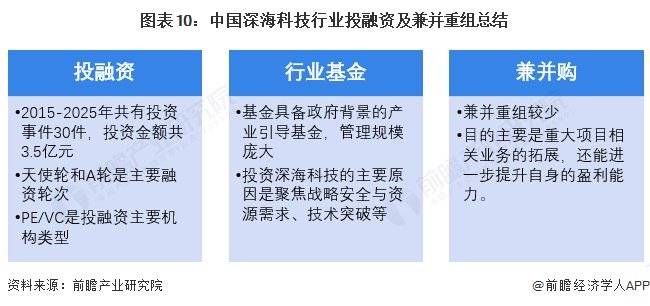

从深海科技行业投融资来看,2018-2025年共有投资事件30件,投资金额共3.5亿元。从投资热度来看,2022年以前投资热度较低,每年在1-2件左右,由于深海产业仍是前沿和新兴的产业,因此市场投资较少,主要是成立子公司的内部融资为主。2023年开始深海技术的自主研发不断突破,资本市场热度上升,2023年共有7件,投资金额共2600万元。2024年投资事件4件,投资金额为1450万元。2025年投资事件有13件,投资金额超过2.7亿元。

注:2025年时间截止11月15日;2020年暂未有投资;投融资只统计了涉及深海业务的项目;

从单笔投资金额来看,每笔投资在百万元到千万元左右,投资金额较少,反应出资本市场较为谨慎。2025年开始随着政策的支持,投资金额每笔上升到2100万元以上,体现出项目吸引力增强。

根据企业融资轮次来看,天使轮和A轮是主要投资轮次。此外早起融资也是行业的主要特征,天使轮到A轮的投资比重为83%,体现出项目仍处于风险较高的时期,商业模式仍在探索阶段。此外A轮拆解为了较多的阶段,例如pre-A轮,preA+轮,A轮和A+轮,说明项目的规划仍需要进一步提升市场信心。

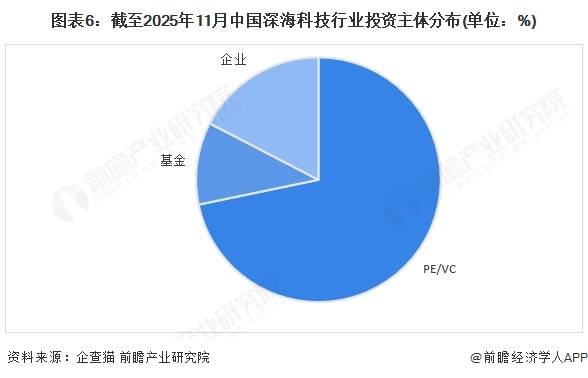

综合整体投资主体来看,PE/VC是绝对主力,占比高达72%。这表明深海科技被视为高成长、高潜力的赛道,其技术突破和商业化前景吸引了追求高风险高回报的市场化资本。这些资金是推动技术从实验室走向产业化的关键引擎。基金类型占比11%,主要是基金侧重于政策引导和产业孵化,通过出资给PE/VC来撬动更大规模的社会资本,共同布局这一战略领域。17%来自企业投资,例如神开股份、徐工集团、小米集团等,主要为大型产业公司或国企的战略投资。它们的参与不仅提供资金,更带来应用场景、技术协同和市场渠道,对深海技术的落地和产业链整合至关重要。

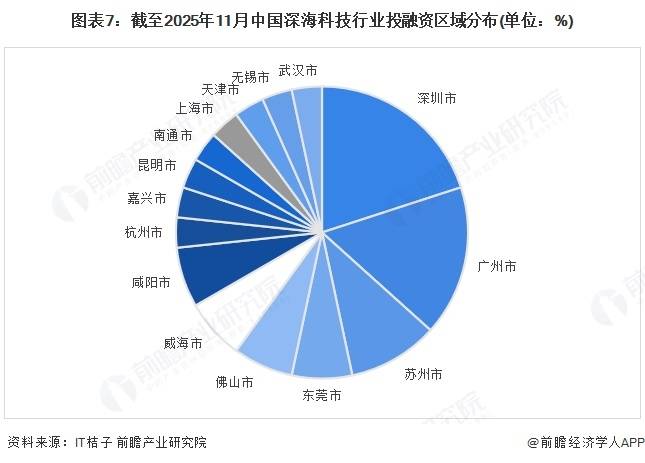

根据企业投融资目的地来看,主要集中在深圳和广州两地,占比分别为20%和17%。此外苏州市占比10%,东莞、佛山、威海、咸阳均占比7%。从省份来看,主要集中在广东省,占比超过51%,其次是江苏省,占比超过16%,浙江省占比超过7%,其他省份还有山东省、陕西省、上海市、天津市和湖北省。

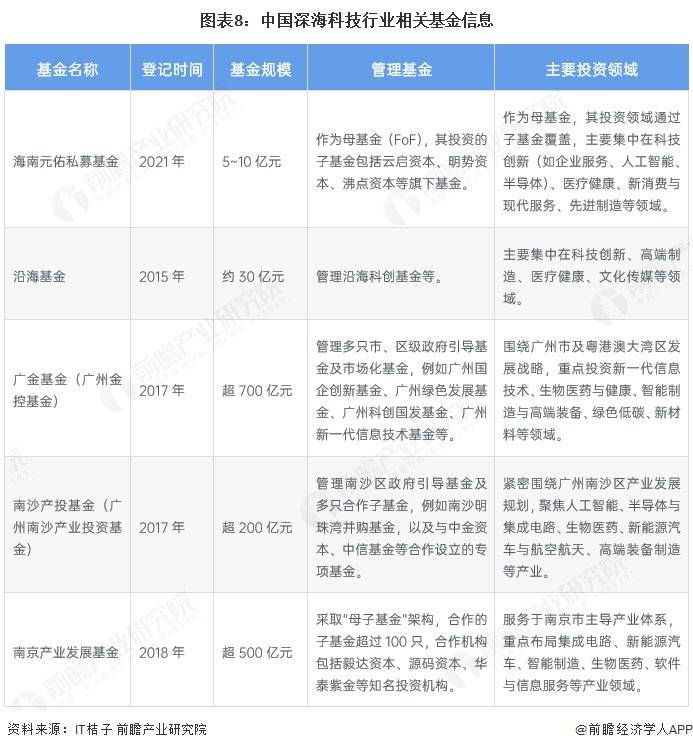

目前投资深海科技行业基金有海南元佑私募基金、沿海基金、广金基金、南沙产投基金、南京产业发展基金。上述基金多为具备政府背景的产业引导基金,管理规模庞大,核心使命是驱动区域产业发展。它们高度聚焦于科技创新与先进制造领域,如人工智能、半导体、生物医药和新能源等,通过资本撬动战略性新兴产业的集聚与升级。投资深海科技的主要原因是聚焦战略安全与资源需求、技术突破等。

深海科技行业兼并事件较少。最近发生的是2025年海兰信3.4亿收购欧特海洋科技100%的股权。通过此次收购,海兰信不仅将实现对海底观测网等海洋仪器装备及重大项目相关业务的拓展,还能进一步提升自身的盈利能力。

深海科技目前投融资仍处于早起,投资热度较低,2025年投资热度最高,天使轮和A轮是主要融资轮次,PE/VC是投融资主要机构类型,投资目的地为深圳市,行业基金聚焦战略安全,收购重组事件减少。

更多本行业研究分析详见前瞻产业研究院《中国海洋经济产业发展状况调研与投资战略分析报告》